2、3年前から現金を使うことが少なくなった。

いま現金を使うのはSuikaカードにチャージするときと、フィリピンの家族に送金するときぐらいだ。

一時期はアイフォンのApple PayでSuicaアプリをダウンロードして、JALのクレジットカード決済で使っていた。非常に便利で、いちいち駅でチャージしなくても良いので重宝していた。ところがこの方法だとJALカードを使っているにもかかわらずマイルがつかない。特に定期券を駅の券売機でJALカードで購入すると1,500マイルがつくが、Apple Payの場合は全くマイルがつかないことがわかって即座にやめた。

本格的に現金を使わなくなったのは、スーパーのレジでカードが使えるようになったのが大きい。これは2019年9月の消費税増税とセットで始まった国のキャッシュレスポイント還元キャンペーンも後押ししていたのだと思う。

このキャンペーンで多くの場所でクレジットカードやSuicaなどの電子マネーやスマートフォンでの電子決済ができるようになった。

私の場合はもっぱらクレジットカード決済をしている。それはクレジットカードを使う方が現金よりもメリットが多いからだ。

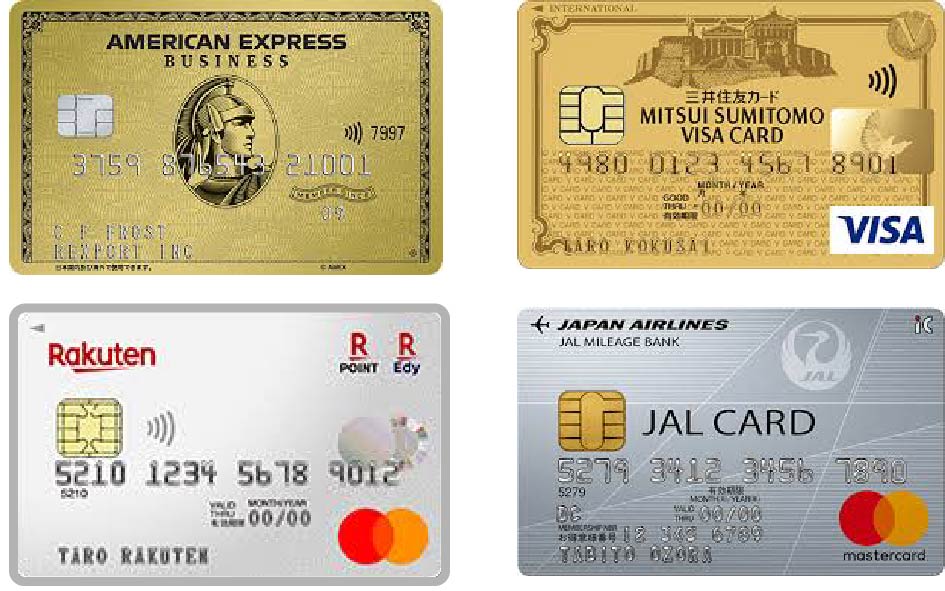

JALカードのように普段の買い物で支払うとマイルが貯まって無料の航空券に換えられるものや、Amazon カードのようにポイントが普通よりも多くつくのでポイントが貯まりやすいので実質的に安い買い物ができる。

さらに国内旅行や海外旅行で万一何かあった時の保険金が支払われるなどの特典もある。

家族カードを作って妻にも持ってもらっているが、妻が日本に来る前は楽天カードを使ってフィリピンのATMでキャッシングをすることで面倒な海外送金をせずに済んでいた。

いまでも妻には数枚のクレジットカードを持ってもらっている。それは何かの時に私がいなくても使うことができるからだ。それに日本でスマートフォンの契約をするときに本人名義のクレジットカードが必要なこともある。

なのでクレジットカードを作る際には家族会員カードの年会費が高いものは避けている。

楽天カードは本会員も家族会員も年会費無料。

以前はJALのゴールドカードを持っていたが家族カードの年会費が高いので普通カードに切り替えた。

アメリカンエクスプレスのゴールドカードは家族カードが1名分無料なので助かっている。

年会費31,900円と安くはないがダイニング日和という特典(レストランでコースを予約すると一人分が無料になるので年3回利用すれば年会費の元が取れる)や様々なキャンペーンもある。空港のラウンジが無料などを考えると決して高くない。

ところで先日アメリカン・エクスプレスから郵便が届いた。これまで一部自動付帯だった海外旅行傷害保険が来年7月1日からは旅行代金をカードで支払った場合にのみ適用となった。

日本ではアメリカン・エクスプレスは普段使いのカードというより旅行などで使う人が多いと思う。それはAMEXが使えるところが日本では極端に少なかったからだ。2000年からJCBの加盟店でも使えるようになっているが知らない人も多いようだ。私も知らなかった。

コロナ禍で旅行をする人が極端に減っていることも、今回の自動付帯の海外旅行傷害保険の廃止に繋がっているのかもしれない。

2020年も今日で終わりだが、今年はコロナ禍で海外が遠くなってしまった。

2021年は、また自由に海外に行けるようになってほしいと思う。