今朝の日経新聞電子版で、山形市に本店を置く「きらやか銀行」が公的資金申請の検討に入ったという報道があった。

きらやか銀行は過去にもリーマンショック後と東日本大震災後の2回公的資金の申請している。

過去2回は避けられないアクシデントによるものだが、今回の申請に至った理由は今の日本の銀行が置かれている状況を如実に表していると思う。

公的資金申請の直接的な理由は、アメリカFRBの金利の引き上げによる株価の下落によるものだ。

きらやか銀行が所有している有価証券の含み損は121億円にまで膨らんだ。それによって自己資本比率が低下するための措置のようだ。

地方銀行の有価証券の含み益は前年よりも7000億減っているものの1兆4000億円ほどあるから、きらやか銀行は外国債券の運用に失敗したということになる。

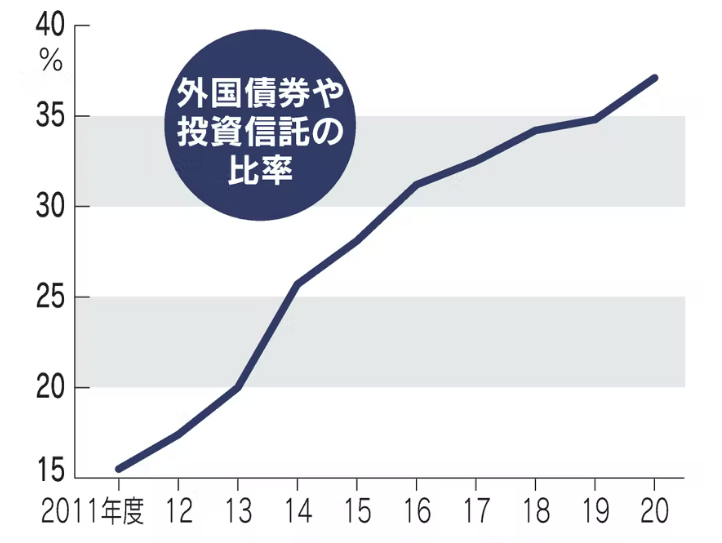

上のグラフは地方銀行100行が持つ有価証券に閉める外国債の割合だ。

銀行は預金者の預入を運用することで成り立つ金融機関だ。だから運用に当たっては極力リスクを取らず慎重に行ってきた。銀行の融資は審査が厳しいことで知られていた。

低迷する日本経済にあって、銀行預金は増え続けている。全国銀行協会によると、先月末(2022年4月)の預金残高は昨年より2.8%増の883兆円に上っている。一方貸出金は524兆円でしかない。

預金残高に対する貸出残高、いわゆる預貸率は59.3%だ。

銀行の持つ機能に信用創造というものがある。これは預金を貸し付けることで信用貨幣を生み出すことを指す。なので預貸率が大きいほど銀行として機能していることになる。

ちなみに10年前の預貸率は71.4%、5年前は67.7%で年々減少している。

預貸率が小さいということは、貸出先の企業や家計の資金需要が少ないということだ。

銀行は預かったお金を運用しないと利益を上げることができない。

従来は国債を購入したり日本銀行に預けることで運用していたが、日本銀行の異次元緩和で国債の金利は低く抑えられ、さらにマイナス金利が導入されたりしたことで、銀行にとって利益は少ないが手堅い運用先がなくなっていった。

預金残高は増え続けるが(10年前から286兆円も増えている)貸出先は増えない。国債で運用益を出すこともままならない。そこでリスクはあっても外国債券の購入で利益を稼ごうとする銀行が増えた。それを端的に表すのが外国債の増加グラフだ。

本業で儲けられなくなった銀行は、統廃合によって支店を減らし、ATMを減らし、従業員も減らすどリストラを進めている。同時に他行との連携でなんとか存続していこうとしている。

日本経済が縮小し人口も減っていく中、従来型のビジネスモデルを変えることができない銀行は消えていかざるを得ないのだろう。