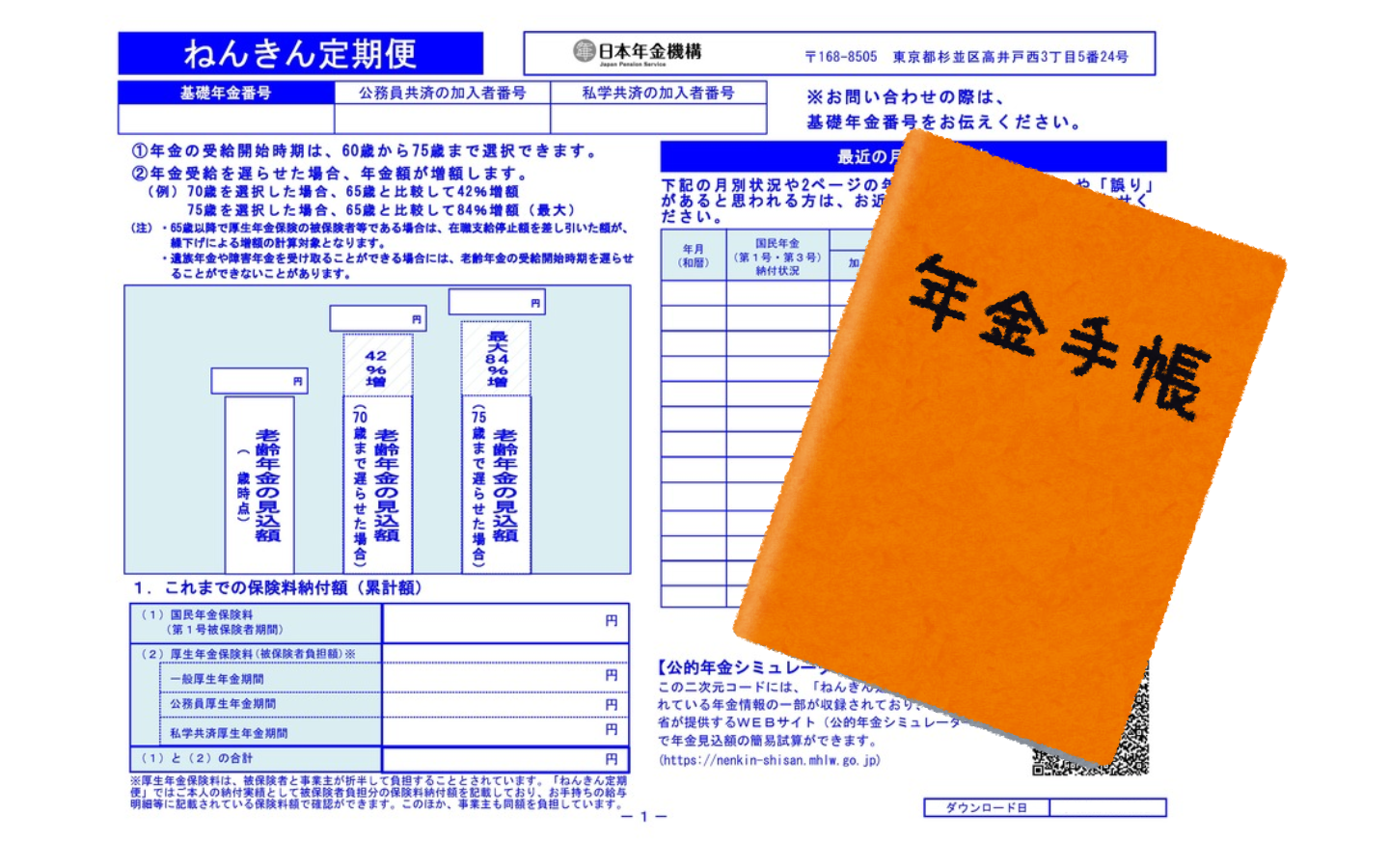

まだ働いていて、年金保険料を支払っているので「年金定期便」が届いた。

見ると今回は昨年6月までの記録となっている。

記録自体はちゃんと合っている。

問題なのはこれまで支払った金額だ。そこに書かれているのは被保険者(つまり私)がこれまで給与から控除われて支払った金額しか書かれていない。その額千数百万円。ただ実際は同額が会社からも支払われている。つまり国に納めた保険料は二千数百万円になる。

被保険者が支払った分しか載せていないのは、「あなたはこれだけしか保険料を払っていません。だから国としてはしっかり年金を支払っていますよ」とでも言いたいのだろう。

しかし給与を決定することに携わったことのある人には分かると思うが、会社負担分の年金保険料(ついでに健康保険料も)は人件費として考えている(もちろん経費内訳としては法定福利費になるのだが)。

給与額を決める場合、会社負担分の保険料を加味して計算している。

だから会社が保険料を負担しなくていいなら、その分を給与として支払っても会社としては問題ない。

つまり、会社負担分といっても、実際は私たち労働者が払っているのと変わりないのだ。

それに実際に国は被保険者と会社とが払った保険料を得ているわけで、きちんと支払われた保険料を記載するのべきだ。

それを胡麻化して被保険者が支払った金額しか載せていないのは、都合が悪いからだ。

年金を受け取っている人なら、支払った年金と受け取っている年金を比べてみてほしい。

私の場合、年金が納めた保険料と同額になるのは受け取り始めて8年後だ。これが会社負担分を計算すると倍の16年後だ。65歳から受給していたら81歳でようやく収めた保険料に追いつくことになる。

81歳というのは男性の平均寿命だ。つまり平均寿命まで生きれば一応「とんとん」となるが、仮にこれまでの保険料を運用していたらどのくらいの金額になっているが計算してみるといい。

きっと100歳くらいが本当の意味で「とんとん」になるではないだろうか。

もちろん年金は保険だから損得だけで考えるのは良くないのかもしれない。ただ国が声を大にして「年金は賦課方式で現役(保険料を払っている)からの仕送りのようなもの。だから、少子高齢化が急激に進んでいるので年金を減額していかざるを得ない」という言い分には抵抗がある。

それが「若い人が割を食って年寄は得をしている」という誤った言説を生み出している。

少なくとも年金定期便には国がこれまでに受け取った保険料総額を記載するのが筋というものだ。